/ clause de non-responsabilité

/ clause de non-responsabilité

Les informations pertinentes contenues dans cet article proviennent d'informations accessibles au public. Cette plate-forme ne garantit pas l'exactitude, la fidélité et l'exhaustivité des informations pertinentes ; le contenu de cet article ne représente que le jugement du chercheur au moment de la publication de l'article. Tout changement se produira sans préavis ; le contenu de cet article ne représente pas la recommandation de notre société, ni ne constitue un conseil en investissement pour les investisseurs. Les investisseurs investissent en conséquence et à leurs propres risques ; le droit d'auteur de cet article appartient à notre société. Si un tiers cite ou réimprime, la source doit être indiquée, et aucune suppression ou modification contraire à l'intention initiale de cet article n'est autorisée.

01

revue de marché

Le prix à terme de l'aluminium a fluctué et baissé, et des facteurs macroéconomiques ont dominé la baisse du prix. L'objectif de croissance économique dans le rapport d'activité du gouvernement des deux sessions était inférieur aux attentes, ce qui a refroidi l'optimisme du marché. Les données d'inflation intérieure en février ont été inférieures aux attentes, le marché a réduit les efforts de relance économique intérieure, l'inversion des taux d'intérêt à long terme et à court terme aux États-Unis s'est intensifiée et l'orage de la Silicon Valley Bank a déclenché une augmentation du risque l'aversion sur le marché des capitaux, faisant baisser les prix à terme de l'aluminium. En termes relatifs, l'influence des fondamentaux sur les prix est relativement faible. Bien que la consommation ait maintenu une dynamique de reprise, ses performances ont été relativement modérées. Cela rend difficile le déstockage et la contradiction entre l'offre et la demande n'est pas évidente même si la production est inférieure aux attentes. Affectés par des conditions macroéconomiques négatives et une faible demande cette semaine, les prix de l'aluminium sont sous pression.

【Marché à terme】

Le contrat principal 2303 de Shanghai Aluminium a chuté de 2,72 % cette semaine. Le prix initial de ce cycle est de 18 775 yuans/tonne, le prix final est de 18 265 yuans/tonne, le prix le plus élevé est de 18 785 yuans/tonne et le prix le plus bas est de 18 215 yuans/tonne.

【Marché au comptant】

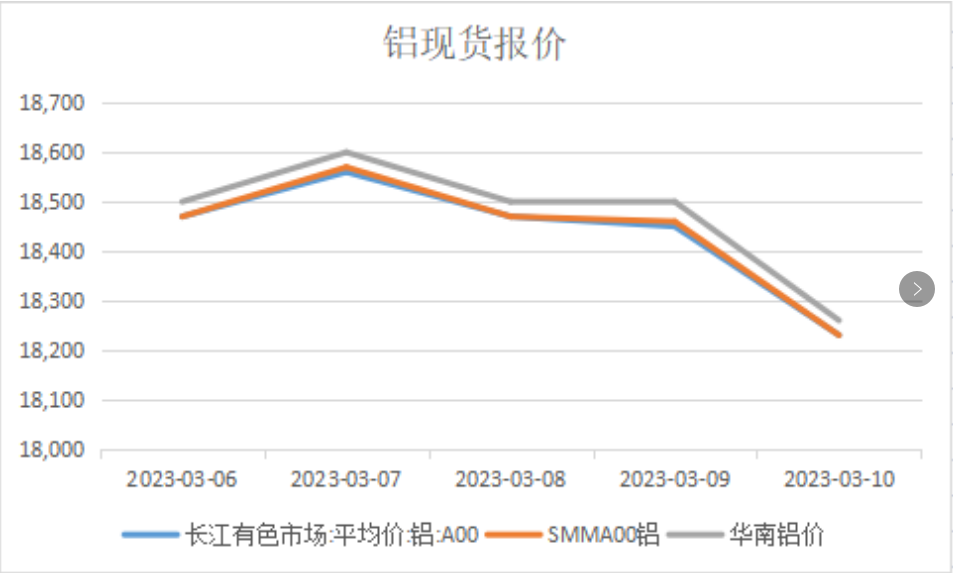

La performance globale du marché au comptant cette semaine n'est pas bonne. En raison de l'augmentation limitée des nouvelles commandes des entreprises de transformation de l'aluminium en aval, bien que la réduction de la production ait un impact sur la production, l'offre au comptant est abondante et l'enthousiasme pour la réception des marchandises n'est pas élevé. Ils achètent principalement à la demande. Et l'activité commerciale entre commerçants ne suffit pas. Cependant, avec la baisse des prix, la transaction s'est améliorée, car l'attente de consommation en haute saison existe toujours. Le prix de transaction courant sur le marché de l'est de la Chine était d'environ 18 500 yuans/tonne et est tombé à 18 200 yuans/tonne vendredi. Le prix de transaction courant sur le marché du sud de la Chine se situe entre 18 500 et 18 600 yuans/tonne, et est tombé à 18 250 yuans/tonne vendredi.

02

Primes, remises et écarts

L'impact des réductions de production sur l'offre se fait sentir, mais les stocks sont toujours à un niveau élevé et le statut des remises spot n'a pas changé. La remise au comptant de cette semaine est d'environ 60 yuans/tonne, ce qui est légèrement inférieur à celui de la semaine dernière.

03

Informations macro cette semaine

1. Les principaux objectifs attendus pour le développement de la Chine en 2023 sont clairs ! Selon le rapport d'activité du gouvernement, les principaux objectifs de développement attendus pour 2023 sont : une croissance du PIB d'environ 5% ; de nouveaux emplois urbains d'environ 12 millions ; taux de chômage urbain enquêté d'environ 5,5 % ; croissance des prix à la consommation d'environ 3%; Essentiellement suivre le rythme de la croissance économique ; promouvoir la stabilité et la qualité des importations et des exportations et, fondamentalement, équilibrer la balance des paiements ; maintenir la production céréalière à plus de 1,3 billion de catties ; poursuivre la baisse de la consommation d'énergie par unité de PIB et des émissions des principaux polluants, et se concentrer sur la maîtrise de la consommation d'énergie fossile , La qualité de l'environnement écologique s'est régulièrement améliorée.

2. Le PMI manufacturier officiel de la Chine en février était de 52,6, un nouveau plus haut depuis avril 2012 ; Le PMI manufacturier de Caixin était de 51,6 et la confiance des entreprises a atteint un sommet de 23 mois.

3. Le PMI manufacturier officiel de la Chine en février était de 52,6, un nouveau plus haut depuis avril 2012 ; Le PMI manufacturier de Caixin était de 51,6 et la confiance des entreprises a atteint un sommet de 23 mois.

4. Le Conseil des gouverneurs de la Banque centrale européenne, Villeroy, a déclaré que l'inflation devrait culminer en juin de cette année, ramenant l'inflation à 2 % d'ici la fin de 2024 ou le début de 2025.

04

Fondamentaux

1. Bénéfices d'importation

Au 2 mars 2023, le cours de clôture de l'aluminium LME est de 2 395,5 dollars US / tonne ; le prix de clôture du principal contrat d'aluminium à Shanghai est de 18 650 yuans/tonne et le prix à l'importation est de 1 025,58 yuans/tonne. L'inversion des importations a augmenté de 389 yuans/tonne par rapport à la semaine dernière.

Au 9 mars 2023, le cours de clôture de l'aluminium LME est de 2 320 dollars US / tonne ; le prix de clôture du principal contrat d'aluminium à Shanghai est de 18 495 yuans/tonne, et l'inversion des importations est de 718,43 yuans/tonne, soit près de 300 yuans de moins que la semaine dernière/tonne

2. Coût et bénéfice par tonne d'aluminium

L'impact de l'accident de la mine de charbon en Mongolie intérieure sur les prix du charbon a pris fin temporairement, et les prix du charbon ont rebondi en peu de temps, puis sont retombés. La semaine dernière, le coût de l'aluminium électrolytique à travers le pays a encore baissé, principalement en raison de la baisse du prix des anodes précuites, de la nouvelle baisse du prix de l'alumine dans certaines régions et de la stabilisation temporaire des prix de l'électricité. Dans l'ensemble, le bénéfice moyen des usines d'aluminium est passé à plus de 1 000 yuans, mais comme la restriction de la production au Yunnan est basée sur des raisons objectives, des bénéfices élevés ne peuvent pas stimuler la libération de plus de production. Cette semaine, avec la forte baisse des prix de l'aluminium, les bénéfices des usines d'aluminium sont passés sous la barre des 1 000.

3. Le démarrage en aval reprend légèrement

Dans la semaine du 3 mars, le taux d'exploitation des profilés aluminium était de 60%, +2 points de pourcentage semaine après semaine ; le taux d'exploitation des feuillards d'aluminium est de 78,2 %, +0,4 point sur une semaine ; le taux d'exploitation de la feuille d'aluminium était de 81,1 %, ce qui était stable d'une semaine sur l'autre ; le taux d'exploitation des matériaux en aluminium était de 63%%, ratio semaine sur semaine de +1,2 points de pourcentage. Après le festival, la construction en aval a progressivement repris, mais les transactions immobilières en cours n'ont toujours pas d'amélioration évidente. Les promoteurs manquent encore de fonds et il est difficile de rembourser, ce qui limitera le démarrage ultérieur de la construction. L'inventaire est élevé et le prix actuel est encore principalement digéré.

4. Inventaire

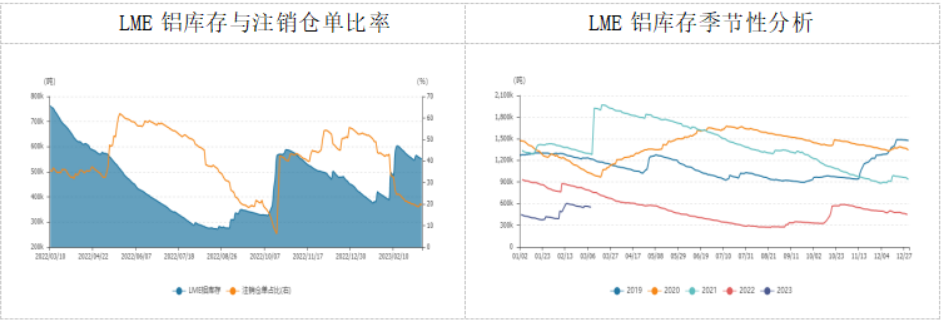

1. Au 9 mars 2023, l'inventaire d'aluminium LME était de 551 175 tonnes, soit une augmentation de 4 350 tonnes par rapport à la semaine précédente, et les récépissés d'entrepôt annulés représentaient 19,65 %.

2. Au 9 mars 2023, l'inventaire social total d'aluminium électrolytique était de 1,193 million de tonnes, soit une diminution de 11 000 tonnes par rapport à la semaine précédente.

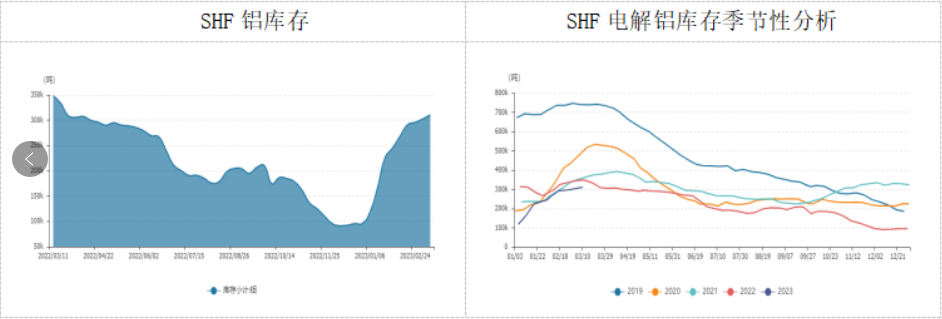

3. Au 10 mars 2023, le stock d'aluminium électrolytique du Shanghai Futures Exchange était de 310 888 tonnes, soit une augmentation de 8 289 tonnes par rapport à la semaine précédente.

05

résumé

Du côté de l'offre : La réduction de la production du Yunnan a été mise en œuvre. Bien que le Guangxi, le Sichuan et le Guizhou aient repris la production pour compenser une partie de la réduction, la capacité de production opérationnelle a tout de même chuté de près de 700 000 tonnes, et en raison du redémarrage de la capacité de production, il n'y aura pas d'offre et de demande de production pour le moment. étant, et la production réelle va baisser. Il y a encore une certaine quantité d'importations, mais cela ne peut pas compenser la réduction de la production.

Côté consommateur : La performance du marché des terminaux est encore dominée par une légère reprise saisonnière. L'amélioration des ventes de logements commerciaux sur le marché immobilier est temporairement difficile à transmettre à la fin de l'achèvement, de sorte qu'elle ne s'est pas encore reflétée dans la consommation de profilés en aluminium. Depuis le début de l'année, le marché automobile s'est également considérablement refroidi, les subventions ont diminué et aucune politique ne continue d'affecter la volonté d'achat, et il n'a pas encore secoué la fatigue. Les exportations ont continué de baisser.

Du côté des coûts : le changement est faible, le prix des matières premières n'a pas beaucoup changé et la fluctuation du prix du charbon thermique n'aura pas de rétroaction directe sur le coût de l'électricité pour le moment. L'aluminium électrolytique maintient un bon niveau de profit.

Dans l'ensemble, le marché à court terme poursuivra le modèle d'amélioration lente des fondamentaux de l'offre et de la demande. La production a diminué par étapes en raison de la réduction de la production au Yunnan, et l'offre a diminué. Les marges du côté des consommateurs continuent de s'améliorer, mais la demande globale est faible, le rythme de l'inventaire explicite est relativement lent et l'inventaire explicite est toujours à un niveau élevé. Le sentiment macroéconomique récent a beaucoup fluctué, en particulier le renforcement du dollar américain a exercé une pression accrue sur le marché extérieur. Le marché s'attend toujours à une consommation en haute saison et les prix de l'aluminium pourraient rebondir à mesure que les stocks seront éliminés. Il n'est pas recommandé de chasser le short en opération et de prêter attention aux opportunités de vente à découvert après le rebond.